Acheter comptant ou à crédit son bien immobilier

Sommaire

par Florence Carpentier - Journaliste de la presse écrite

Directeur marché Immobilier et Professionnels

Partager l'article :

Par une belle journée, vous faites du lèche-vitrines. Soudain, votre attention se porte sur la devanture d’une agence immobilière. En la parcourant du regard, vous tombez sous le charme d’un appartement de 75 m², situé boulevard Pasteur, à deux pas du quartier du Montparnasse, à Paris. Après avoir collecté les informations concernant ce bien immobilier comme son prix, les frais inhérents à cet achat, vous vous rendez compte que vous disposez d’assez de liquidités pour le payer comptant.

Que cet argent provienne de l’héritage d’un parent, de la revente d’un bien immobilier ou de placements rendus possibles grâce à une situation professionnelle stable et confortable financièrement, vous êtes en droit de vous interroger sur la façon de financer un bien immobilier, qui deviendra votre résidence principale ou secondaire, soit un investissement locatif.

Devez-vous l’acheter comptant ou à crédit ? Est-il conseillé de le payer comptant ? Attention, nous ne parlons pas d’un apport personnel, mais de la totalité de la somme. Ou bien est-il préférable, voire plus intéressant, de souscrire un prêt bancaire, auprès d’une banque ou d’un organisme prêteur ? Cette solution est aujourd’hui la plus courante en France.

Ce qu'il faut retenir

- L’achat comptant est un avantage car il rassure. Vous n’êtes plus dans l’attente stressante d’un refus possible de financement de la part d’un prêteur.

- L’achat comptant est avantageux car il vous dispense de souscrire cette assurance généralement exigée par un prêteur.

- L’achat en cash d’un logement présente des inconvénients : il réduit des démarches liées à un crédit et vous prive d’une épargne de secours.

- L’achat comptant implique des frais annexes : frais de notaire, d’agence immobilière le cas échéant, etc.

- L’acquisition d’un bien via un prêt immobilier est avantageux car il peut vous aider à bénéficier des prêts aidés comme un prêt à taux zéro ou à conserver un apport pour un autre projet.

- L’acquisition d’un logement en souscrivant un prêt immobilier présente également des inconvénients : risque de s’endetter, coûts supplémentaires en lien avec le prêt et l’assurance emprunteur, difficultés à souscrire un emprunt, etc.

- Une troisième possibilité existe pour financer l’achat d’un bien : faire un mixte des deux.

Acheter comptant ou à crédit ? Vous pouvez lire ce qui suit pour choisir celui qui correspond le mieux à votre profil, à la situation du marché immobilier au moment de l’achat, à vos aspirations.

Achat d’un bien immobilier : est-il possible d’acheter comptant ?

Il est tout à fait possible d’acheter comptant si vous voulez, par exemple, acquérir une résidence principale. Pour cela, il vous suffit d’avoir les fonds suffisants sur votre ou vos comptes bancaires pour couvrir non seulement le prix d’achat de votre bien immobilier, mais aussi les frais annexes comme ceux réclamés par un notaire.

Si vous choisissez cette option, vous devrez prouver que vous disposez bien évidemment des capitaux nécessaires pour réaliser l’achat de votre demeure, sans passer par un organisme prêteur. Cette preuve, que vous devrez fournir, est un justificatif de capacité financière. Il est également appelé attestation de fonds. Il devra être remis au vendeur ou à l’agence immobilière qui détient le bien immobilier.

Les avantages d’acheter un bien immobilier avec un paiement comptant

Ce type de financement est idéal pour les profils qui :

- Veulent acheter une résidence principale, voire secondaire.

- Sont allergiques aux emprunts immobiliers.

- N’attendent pas après cet achat pour se constituer un patrimoine.

Dans ces cas de figure, le paiement comptant présente des avantages non seulement pour l’acheteur, mais aussi pour le vendeur, qu’il s’agisse d’un particulier ou d’une agence immobilière. Pourquoi ? Parce que ce type de transaction :

Augmente les chances de conclure la vente pour l’acheteur et rassure le propriétaire

Vous vous demandez s’il faut acheter comptant ou à crédit ? L’achat comptant rassure les parties concernées. En effet, vous et le vendeur, qu’il s’agisse d’un particulier ou d’une agence immobilière, vous n’êtes plus dans l’attente stressante d’un refus possible de financement de la part d’une banque ou d’un organisme de prêt.

Un achat immobilier comptant n’inclut pas de clause suspensive pour non-obtention de crédit qui figure dans un compromis de vente. En payant comptant, la vente immobilière concernant votre logement principal ne risque pas de capoter à cause d’un crédit rejeté. En plus, comme vous détenez les fonds nécessaires pour régler l’achat de votre habitation, le vendeur sera doublement confiant.

Acheter comptant ou à crédit n’influence pas de la même façon le comportement du propriétaire. Le paiement cash a les faveurs des vendeurs surtout dans les zones où la demande immobilière est dense.

Permet de réaliser des économies d’argent non négligeables sur votre achat immobilier

Vous êtes certain de réaliser de sérieuses économies. En utilisant vos liquidités propres, vous serez exempté de payer les taux d’intérêt, les frais de dossier, ou encore l’assurance de prêt.

Contribue à économiser sur le prix de vente du bien immobilier

En fonction du bien immobilier et de sa zone géographique en France, vous êtes en position de force pour renégocier et faire baisser de plusieurs centaines d’euros le montant de la vente. Surtout si le vendeur est déterminé à se débarrasser de son bien rapidement.

Ne nécessite pas de prendre une assurance emprunteur pour l’acheteur

En tant que candidat à l’achat d’un bien immobilier, vous n’avez pas besoin de souscrire cette assurance généralement exigée par un prêteur. Cette garantie pour le futur propriétaire, mais aussi pour l’établissement prêteur représente une part conséquente du coût total d’un crédit. Autant dire que l’achat comptant permet de faire des économies.

Donne l’occasion à l’acheteur de mener tambour battant l’achat du bien immobilier

En quelques jours, voire quelques semaines, la transaction peut être réglée. Si vous portez votre choix sur un achat au comptant, vous ne perdrez pas votre temps à rechercher le moyen de le financer. Vous gagnerez ainsi plusieurs semaines. En effet, vous n’êtes pas obligé d’attendre le délai légal nécessaire pour que votre offre de prêt soit définitivement acceptée.

Bon à savoir

En revanche, vous ne pourrez pas éviter le passage chez un notaire, dont le rôle est de rédiger l’acte de vente qui doit être ensuite signé par les deux parties.

Le jour de la signature, l’acheteur est tenu d’effectuer le paiement dans son intégralité. Cette somme est d’abord versée au notaire qui se charge ensuite de la reverser au vendeur. Dans son intégralité, bien entendu.

Réduit les démarches administratives liées à votre projet d’achat immobilier

Lors d’un achat immobilier comptant, le poids de certaines démarches liées à un crédit est moins lourd à gérer. Le processus de vente est plus fluide, plus rapide.

Si l’acquéreur doit cependant récupérer les fonds bloqués sur un compte tel qu’une assurance sur la vie, un plan d’épargne logement (PEL) ou encore un plan d’épargne en actions (PEA), la procédure sera un peu plus longue.

Garde intacte votre capacité d’endettement pour financer un autre projet

Grâce au paiement comptant, l’intégralité de votre capacité d’endettement est préservée. Vous serez plus serein si vous avez l’intention de financer un autre projet comme des travaux de rénovation ou l’achat d’un véhicule si vous avez opté pour une maison ou un appartement en périphérie d’une grande métropole.

Est idéal si vous êtes plus âgé

Plus un acquéreur avance en âge, plus il lui est difficile d’emprunter pour acquérir un bien immobilier, même s’il est en bonne santé. Nous ne vous apprenons rien. Les organismes financiers estiment, en effet, que le risque de ne pas être en mesure de rembourser les mensualités d’un crédit immobilier est trop important.

Si vous êtes dans cette situation, si vous avez réussi à économiser et que vous continuiez à économiser, l’achat de votre habitation comptant s’impose.

Les inconvénients d’acheter comptant un bien immobilier

Là où il y a des avantages, il y a forcément des inconvénients. Ce type de transaction peut en effet :

Vous priver d’une épargne de secours après l’achat comptant du bien immobilier

Cette solution n’aura pas les mêmes conséquences en cas d’un imprévu pouvant survenir du jour au lendemain : perte de votre emploi, panne de votre véhicule, maladies graves, etc. Vous risquez de vous retrouver dans la panade puisque votre épargne aura fondu comme neige au soleil après cet achat immobilier cash.

La seule solution si un imprévu survient ou si vous souhaitez investir dans un autre bien immobilier en vue d’un investissement : recourir à un crédit auprès d’un prêteur.

Vous faire passer à côté d’une bonne option : le crédit immobilier

Quand les taux d’intérêt sont bas, il peut être préférable de contracter un prêt immobilier plutôt que de payer comptant son bien immobilier.

Vous empêcher d’acquérir l’habitation de vos rêves

En utilisant uniquement votre épargne disponible, vous vous limitez à un bien d’une valeur moindre, ce qui peut réduire vos options en termes de taille, d’emplacement ou de qualité.

Toutefois, en combinant votre épargne avec un crédit, même modeste, vous augmentez votre budget global, vous permettant d’acquérir un bien plus grand, mieux situé ou doté de meilleures prestations.

Cette stratégie offre la flexibilité de choisir un bien qui correspond davantage à vos attentes, sans sacrifier des critères importants. En conclusion, recourir à un financement complémentaire vous ouvre des perspectives d’achat plus larges, élargissant le champ des opportunités immobilières.

Financer un bien immobilier cash : n’oubliez pas les frais annexes

En optant pour ce procédé, vous économiserez le coût des intérêts d’un prêt, le coût de l’assurance emprunteur et les frais de dossier. Mais attention, devenir propriétaire implique, malgré tout, des frais annexes qui s’ajoutent lors de la vente immobilière.

Les frais de notaire

Ils sont incontournables dans toutes les transactions immobilières. Ils représentent généralement entre 7 et 8 % du prix d’achat pour un bien ancien, et environ 2 à 3 % pour un bien neuf. Ils incluent les taxes dues à l’État ainsi que la rémunération du notaire.

Les frais d’agence immobilière

Si vous achetez un bien immobilier via une agence immobilière, des frais d’agence seront également à prévoir. Ils varient généralement entre 3 et 8 % du prix de vente, selon la localisation du bien et les services offerts par l’agence. Dans certains cas, ils peuvent être à la charge du vendeur, mais il est courant que le futur propriétaire en assume une partie ou la totalité.

Les frais de rénovation et d’aménagement

Si votre investissement nécessite des travaux de rénovation ou des aménagements, ces coûts doivent également être pris en compte. Pensez à faire des devis avant l’achat pour éviter de sous-estimer le montant nécessaire à ces travaux.

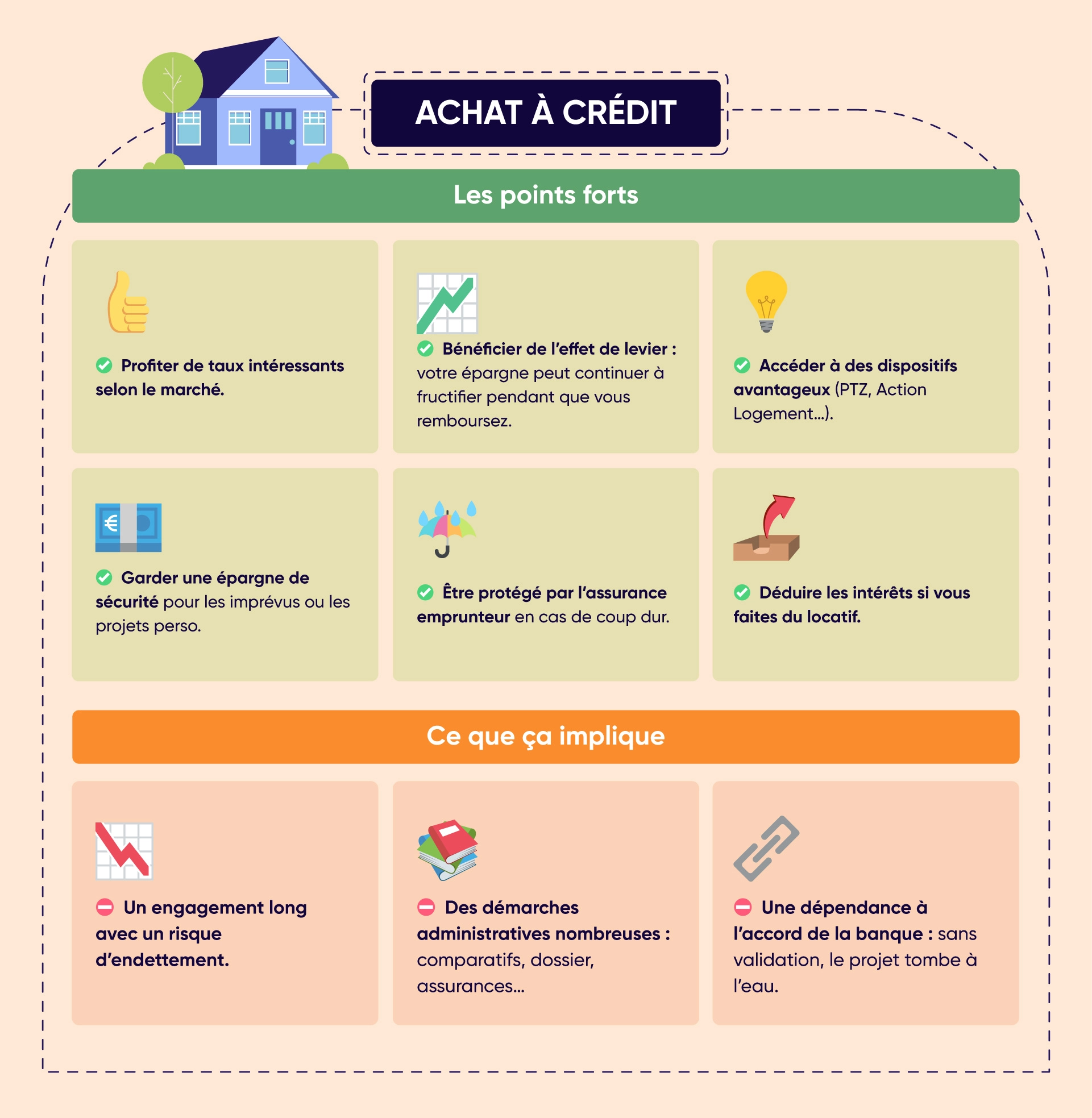

Devenir propriétaire : les avantages de souscrire un emprunt immobilier

Dans la fleur de l’âge, vous avez une situation professionnelle stable puisque vous êtes en CDI. Il y a quelques années, vous avez hérité de votre grand-tante d’une maison de ville à Vanves, dans le département des Hauts-de-Seine, en région Île-de-France.

Comme vous gagnez bien votre vie et que vous êtes économe, vous avez amassé un petit pécule qui vous permettrait de payer comptant un studio à Paris, en vue de le mettre en location. Le paiement au comptant possède des atouts considérables. C’est indéniable !

Cependant, vous ne serez pas forcément perdant si vous optez pour le crédit immobilier, surtout si votre acquisition concerne un investissement locatif. Pourquoi ? Parce que le crédit immobilier peut être un bel avantage quand les conditions du marché immobilier sont favorables et quand vous pouvez faire fonctionner l’effet de levier du crédit dans le cadre d’un investissement locatif.

Effet de levier d’un prêt : quésaco ?

L’effet de levier consiste à utiliser le crédit pour préserver le capital et le placer pour un meilleur rendement. Emprunter pour un investissement locatif permet effectivement de bénéficier de l’effet de levier du crédit. En effet, les revenus provenant de la location sont à même de couvrir l’intégralité des mensualités du prêt dont vous devez vous acquitter. Vous conservez ainsi votre épargne. Les intérêts du prêt sont déductibles des loyers pour un investissement locatif.

Il faut savoir que les intérêts sont déductibles des loyers perçus, réduisant ainsi vos revenus fonciers imposables et optimisant aussi votre fiscalité. Utiliser les fonds provenant de la banque pour générer des revenus grâce aux loyers perçus, c’est le principe du levier. Si les loyers couvrent une partie ou la totalité de vos mensualités, il est possible de se constituer un patrimoine sans effort d’épargne supplémentaire.

Après avoir pris connaissance des avantages et des inconvénients de payer comptant un bien immobilier, surtout s’il s’agit d’une résidence principale, vous voulez connaître les atouts, mais aussi les désavantages de souscrire un tel prêt. C’est parti ! Il peut notamment :

Déboucher sur des dispositifs de défiscalisation avec l’investissement locatif

Si vous mettez votre bien immobilier en location, les revenus locatifs peuvent fournir des avantages fiscaux. Vous pourrez effectivement déduire les intérêts du montant des loyers perçus. Cette déduction permet alors de réduire le coût du crédit et de préserver une épargne.

Aider à bénéficier des prêts aidés

Dans le cas où vous voudriez réaliser un prêt immobilier, vous pouvez aussi bénéficier de prêts aidés pour financer cette acquisition immobilière, sous réserve de satisfaire à certaines conditions. Ces prêts aidés sont le prêt à taux zéro, plus connu sous l’acronyme PTZ, ou encore le prêt Action Logement. Ils permettent de profiter d’un financement sans aucun intérêt ou alors très faible.

Permettre de conserver un apport pour un autre projet personnel

La vie n’étant pas un long fleuve tranquille, le fait de demander un prêt auprès d’un organisme financier, par exemple, permet :

- De garder une épargne pour faire face aux dépenses imprévues.

- D’envisager des fins de mois plus sereinement.

Mais vous pouvez aussi vous servir de cette épargne pour :

- Vous faire plaisir : organisation d’un voyage, achat d’un nouveau véhicule, etc.

- Financer des travaux d’aménagement dans votre habitation.

Vous permettre de posséder une assurance de prêt auprès d’une banque

Il ne faut pas la sous-estimer. En cas d’incapacité, d’invalidité, voire de perte d’emploi, elle est une garantie qui est la bienvenue si vous vous retrouvez dans l’incapacité d’honorer vos remboursements de prêt. Il faut savoir qu’une assurance emprunteur prend en charge une partie ou la totalité du capital restant dû. Elle protège aussi les proches de la personne qui finance le bien immobilier.

Devenir propriétaire : les inconvénients de souscrire un prêt immobilier

La souscription d’un prêt immobilier présente des inconvénients et certains ne sont pas des moindres pour un futur acquéreur. Un prêt immobilier peut être synonyme :

De risque d’endettement pour l’acheteur du bien immobilier

Vous devrez forcément vous acquitter de votre crédit immobilier, mois après mois, parfois pendant de longues années. Personne n’est malheureusement à l’abri d’un événement malheureux : perte d’emploi, survenance d’une maladie grave, etc.

De difficultés en cas de salaire insuffisant pour emprunter de l’argent

Lorsqu’une personne avec un petit salaire veut emprunter, elle rencontre souvent des difficultés. Le prêteur évalue sa capacité de remboursement en prenant en compte son salaire, mais aussi ses charges. Pour les personnes à petit salaire, le budget restant après les dépenses peut être très limité, rendant l’accès au crédit immobilier difficile.

De coûts supplémentaires en lien avec le crédit immobilier et l’assurance emprunteur

Un prêt immobilier engendre des coûts supplémentaires qui sont plus ou moins élevés en fonction des facteurs suivants :

- La durée du prêt immobilier.

- Les taux d’intérêt qui fluctuent en fonction de l’inflation, des conflits mondiaux, des pandémies, etc.

- L’assurance de prêt immobilier dont le coût va dépendre notamment de l’âge de l’acquéreur, de son état de santé, de son profil professionnel (métier à risque, etc.).

- Les frais de garantie et de dossier variant en fonction des prêteurs.

Ce qu'il faut retenir

Le Taux Annuel Effectif Global (TAEG), qui englobe les frais inhérents à un prêt immobilier, permet à un acquéreur de connaître son coût réel. Le TAEG doit figurer dans les offres de prêt.

De perte de temps pour trouver le meilleur crédit immobilier et monter le dossier

L’accession à la propriété nécessite des démarches qui demandent du temps et des efforts. Il faut :

- Comparer les taux d’intérêt de plusieurs organismes de prêt.

- Constituer un dossier solide et fiable en vue de le présenter à un organisme prêteur.

- Trouver une assurance de prêt immobilier adaptée à votre situation au moment de la demande de prêt.

- Effectuer des démarches administratives pouvant être fastidieuses : étudier les offres de prêt, monter un dossier avec plusieurs justificatifs, trouver un prêteur.

D’inquiétude pour l’emprunteur pendant toute la durée du prêt immobilier

Le recours à un crédit immobilier peut faire « psychoter » certains emprunteurs. Après tout, les échéances du crédit immobilier doivent être remboursées.

De dépendance à la banque dans laquelle vous voulez emprunter pour financer l’achat immobilier

Dès que vous décidez de souscrire un prêt immobilier, votre avenir dépend systématiquement d’une banque ou d’un organisme de prêt. Vous avez les pieds et les poings liés tant que vous n’avez pas obtenu la réponse de l’établissement prêteur concernant votre plan de financement. Si la réponse est négative, l’achat sera tout bonnement annulé.

Dans ce cas de figure, les parties concernées auront perdu du temps. Comme vous voulez devenir propriétaire, vous devez repartir à la chasse aux annonces et revoir éventuellement vos prétentions à la baisse en :

- Optant pour une superficie plus petite.

- Vous passant d’une place de parking.

- Revoyant votre capacité d’emprunt et solvabilité.

- Jetant votre dévolu sur un quartier de Paris ou de la proche banlieue qui affiche des prix de vente moins élevés.

Quant au vendeur, il doit trouver un autre client. En fonction notamment des taux d’intérêt qui peuvent fluctuer ou être particulièrement élevés comme en 2023, la tâche n’est pas toujours aisée.

Comment savoir si financer un logement comptant sera rentable pour vous ?

Parce que chaque acheteur est différent, vous devez avant tout raisonner en fonction de votre propre situation.

Faites le point sur votre capacité financière et votre projet à long terme

Avant d’arrêter votre choix, prenez le temps d’évaluer votre capacité financière. Acquérir votre logement sans souscrire un prêt ne doit pas vous laisser sans épargne de secours. Gardez toujours une réserve de liquidité pour faire face aux imprévus : travaux, entretien, etc.

Ensuite, demandez-vous si vous comptez garder le logement pendant plusieurs années, surtout si vous faites du locatif. Si vous envisagez de conserver cette habitation pendant de nombreuses années, un paiement en monnaie sonnante et trébuchante peut être une option intéressante. En revanche, si vous prévoyez de le revendre rapidement, un achat à crédit pourrait vous offrir plus de flexibilité.

Enfin, analysez votre position face au risque. Si vous êtes prêt à prendre des risques pour obtenir une rentabilité plus élevée, l’emprunt pourrait être plus avantageux. En revanche, si vous privilégiez la sécurité et la stabilité, l’achat peut correspondre davantage à votre profil.

Calculez le rendement entre un achat immobilier au comptant et à crédit

Pour déterminer la rentabilité d’une acquisition immobilière cash par rapport à un achat à crédit, vous devez comparer le rendement net de chaque option. Voici un exemple de calcul simple pour vous aider à faire le bon choix.

Imaginons que vous envisagiez d’acquérir un appartement qui coûte 300 000 euros. Argent que vous possédez sur votre compte bancaire.

Simulation 1 : l’achat comptant

Vous payez 300 000 euros en une seule fois. Si la valeur du logement augmente de 2 % par an, au bout de 10 ans, il vaudra environ 365 000 euros. Votre rendement total (ne supposant aucun autre coût) est donc de 65 000 euros.

Simulation 2 : l’achat à crédit

Vous financez votre habitation avec un prêt de 240 000 euros à un taux d’intérêt de 3,5 % sur 20 ans et un apport personnel de 60 000 euros. Vous conservez votre pécule de 240 000 euros, que vous placez dans un portefeuille d’investissement qui rapporte 4 % par an. Au bout de 10 ans, le montant investi a fructifié et vous disposez désormais de près de 355 000 euros d’épargne. Parallèlement, vous avez remboursé une partie du capital emprunté, et la valeur de votre habitat a également augmenté. Votre rendement global est donc supérieur à celui obtenu avec un achat comptant.

Analysez le marché de l’immobilier avant de faire votre choix

Avant de décider comment financer votre achat immobilier, il est crucial d’analyser le marché. Voici les éléments essentiels à considérer :

- Tendance des prix : s’ils augmentent rapidement, un achat à crédit peut être judicieux pour conserver des liquidités. En revanche, un marché stable ou en baisse favorise le paiement en liquide de votre prêt.

- État de l’économie et des taux d’intérêt : des taux bas rendent l’emprunt avantageux. En période de hausse des taux ou de ralentissement économique, l’achat comptant est souvent plus sûr.

- Offre et demande immobilière : un marché en surchauffe nécessite une action rapide, tandis qu’un marché plus calme offre des opportunités de négociation, surtout pour un achat cash.

- Localisation de l’investissement : les habitations dans des zones prisées ont un bon potentiel d’appréciation. Emprunter peut maximiser votre levier financier dans ces zones.

Acheter au comptant ou à crédit : une 3e solution peut être un bon compromis

Et si une autre option existait ? Outre l’achat comptant et le prêt immobilier, il existe une troisième possibilité de financer l’achat d’une habitation pour la louer ou en faire sa résidence principale : faire un mixte des deux. Cette option pourrait effectivement être un bon compromis.

Vous achetez un bien immobilier en contractant un crédit, mais en versant aussi une partie de cet argent qui vous rapportait des intérêts. L’emprunt sera moins long et vous garderez une épargne pour financer d’éventuels projets.

Le plus : grâce à cette option, vous aurez la possibilité de vous offrir l’habitation de vos rêves, à savoir une maison ou un appartement plus grand, mieux agencé, pas trop excentré… Ce type de financement peut être proposé par les professionnels du métier.

L’acquéreur, que vous vous apprêtez à devenir, a désormais toutes les cartes en main pour choisir entre acheter au comptant ou à crédit. Faites un achat comptant, si vous disposez des disponibilités financières nécessaires, ou empruntez auprès d’un établissement financier, et ce même si vous possédez les fonds nécessaires sur votre ou vos comptes courants.

En résumé, la décision entre acheter comptant ou profiter de l’effet de levier dépend de votre profil, de votre goût du risque, mais également de vos objectifs. Si vous optez pour la tranquillité et si vous avez assez de liquidité sur votre compte bancaire, il est rassurant d’acheter au comptant. Si vous êtes dans l’optique de faire fructifier votre patrimoine, de ne pas mettre vos œufs dans le même panier et d’améliorer votre fiscalité, l’endettement via l’effet de levier est intéressant surtout si vous vous lancez dans l’investissement locatif. Quelle que soit votre décision, il faut comparer le coût du crédit aux rendements concernant les placements.

Est-il possible de se porter acquéreur d’un logement avec le rachat de crédits ?

Si vous ne pouvez pas payer au comptant votre future résidence principale, par exemple, vous allez devoir passer par la case « emprunt » pour permettre le financement de votre future habitation. Seulement voilà, votre demande de crédit immobilier risque d’être rejetée pour plusieurs raisons.

- Vous atteignez le taux d’endettement maximum car vous avez cumulé des crédits à la consommation et/ou des dettes. Rappelons qu’il est un critère important pour obtenir un crédit immobilier.

- Votre épargne est insuffisante.

- Le montant des mensualités de votre crédit immobilier risque de rogner sur votre reste à vivre.

Existe-t-il un moyen si vous voulez investir dans votre résidence principale ou secondaire ou locative par le biais d’un crédit immobilier sans atteindre le taux d’endettement fixé à 35 %, sans que le remboursement des mensualités empiète sur votre reste à vivre ? Rappelons que les mensualités d’un prêt peuvent, effectivement, réduire votre capacité d’emprunt et vous empêcher d’investir dans le logement de vos rêves. Oui, il y a un moyen : le rachat de crédits, aussi appelé regroupement de prêts.

Le principe de ce montage financier est simple. Un prêteur regroupe vos emprunts à la consommation et/ou vos dettes éventuelles avec votre futur crédit immobilier pour n’en faire qu’un. Ce montage financier présente plusieurs avantages :

- Une seule mensualité mieux adaptée à votre budget.

- Un seul taux souvent plus intéressant.

- Une trésorerie supplémentaire pour obtenir le financement des travaux et projets.

- Une seule assurance emprunteur.

En regroupant vos crédits, vous étalez vos remboursements sur une durée plus longue, avec un taux unique. En clair, les mensualités de remboursement baissent et votre taux d’endettement redevient acceptable. Le rachat de crédits peut apparaître comme une bonne alternative pour donner vie à votre projet immobilier et envisager des fins de mois plus sereines, sur le plan financier. Il y a néanmoins un « hic ». En étalant les mensualités sur une durée plus longue, elles vont diminuer, mais ce procédé va rallonger la durée de remboursement et le coût total sera plus élevé.

Comme les banques ou les organismes de prêt sont de plus en plus exigeants, vous devez savoir où vous mettrez les pieds. Il est fortement conseillé de faire une simulation en ligne de rachat de crédits, gratuite et sans engagement. Ensuite, il est possible de contacter des courtiers qui vous accompagneront du début à la fin de votre projet. Vous en doutez ? Les témoignages des clients, qui ont déjà eu recours à ces professionnels du courtage en crédit immobilier, finiront peut-être par vous convaincre.

Les témoignages des clients Ymanci

Nos clients apprécient notre accompagnement.

Nos avis Google

Nos avis Trustpilot

Cette article pourrait vous intéresser si vous voulez en savoir plus sur le financement à crédit d’un bien immobilier ?